2022/09/09 17:05

2021年8月31日のコラムに引き続き、「経済安全保障」の観点から、エネルギー・原油・自動車・黒物家電・白物家電・IT機器等の輸出入

2021年8月31日のコラムに引き続き、「経済安全保障」の観点から、エネルギー・原油・自動車・黒物家電・白物家電・IT機器等の輸出入取扱高の推移を「1990年(平成バブル)、2000年(ITバブル)、2010年(円高(平均88円/ドル)、2018~2019年(コロナ前)、2020~2021年(コロナ渦)」に分けて比較してみました。

また、経済活動において影響が大きい、輸出入割合が 1位の中国、2位の米国の依存度が高い品目及び脱炭素化のキーとなる「太陽光」「風力」などの生産量・導入量の国別シェア、「バブル期~現在迄の日本の電力量推移」も纏めてみました。

現在「石油・LNGなどの価格高騰」「半導体の部品不足」「食料品の値上げ」にスポットがあたっていますが、家電やIT機器、原材料、発電設備、衣類など日常生活や経済活動に必要な多くのモノを海外、特に中国に依存していることがわかります。

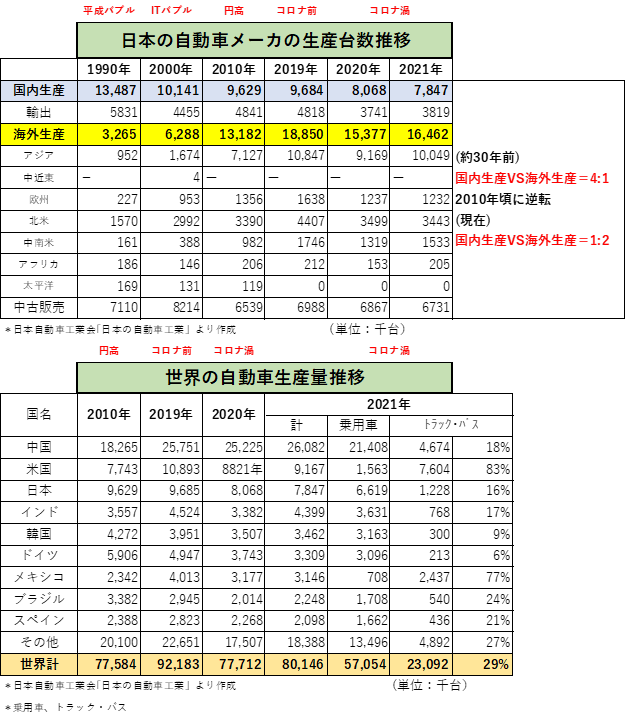

・自動車:現在海外生産が国内生産の約2倍(1990年は海外生産は1/4)

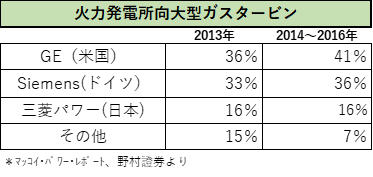

・電 力:火力発電所のガスタービンは、ほぼ3社が独占。GE(米国),シーメンス(ドイツ)が約70~80%、日本は三菱パワーのみでシェア約15~20%

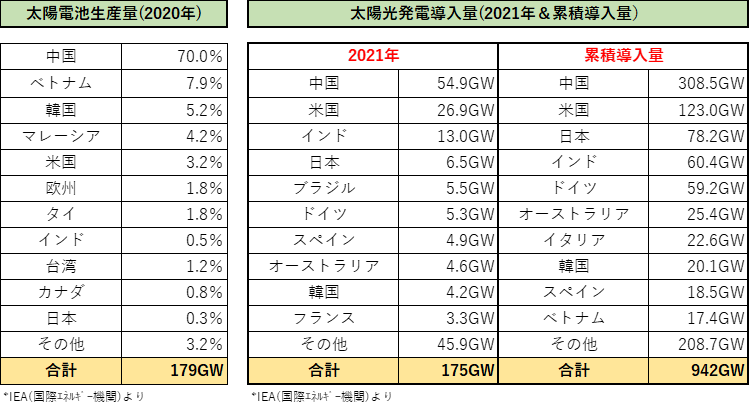

・太陽光:中国メーカのシェアが約70%。太陽光設置容量もNo1

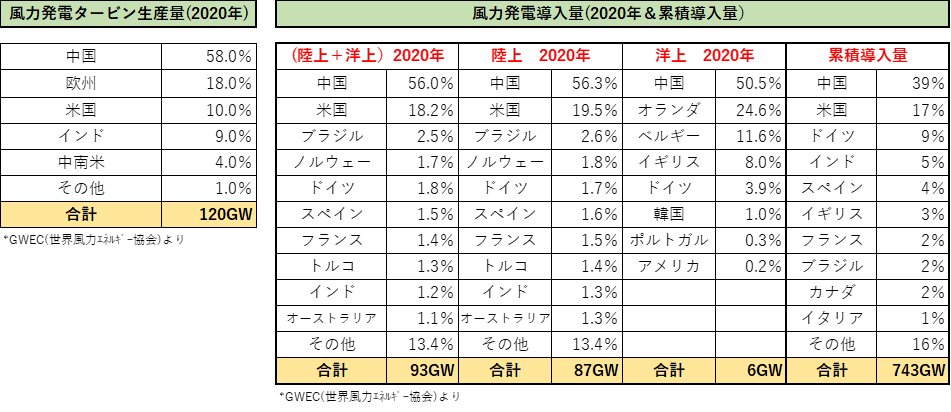

・風 力:中国メーカのシェアが約50%。風力設置容量もNo1

・家電類:TV、洗濯機、エアコンなど約70%以上が中国で生産

・インバウンド需要:中国と台湾で約45%(前回コラムで紹介)

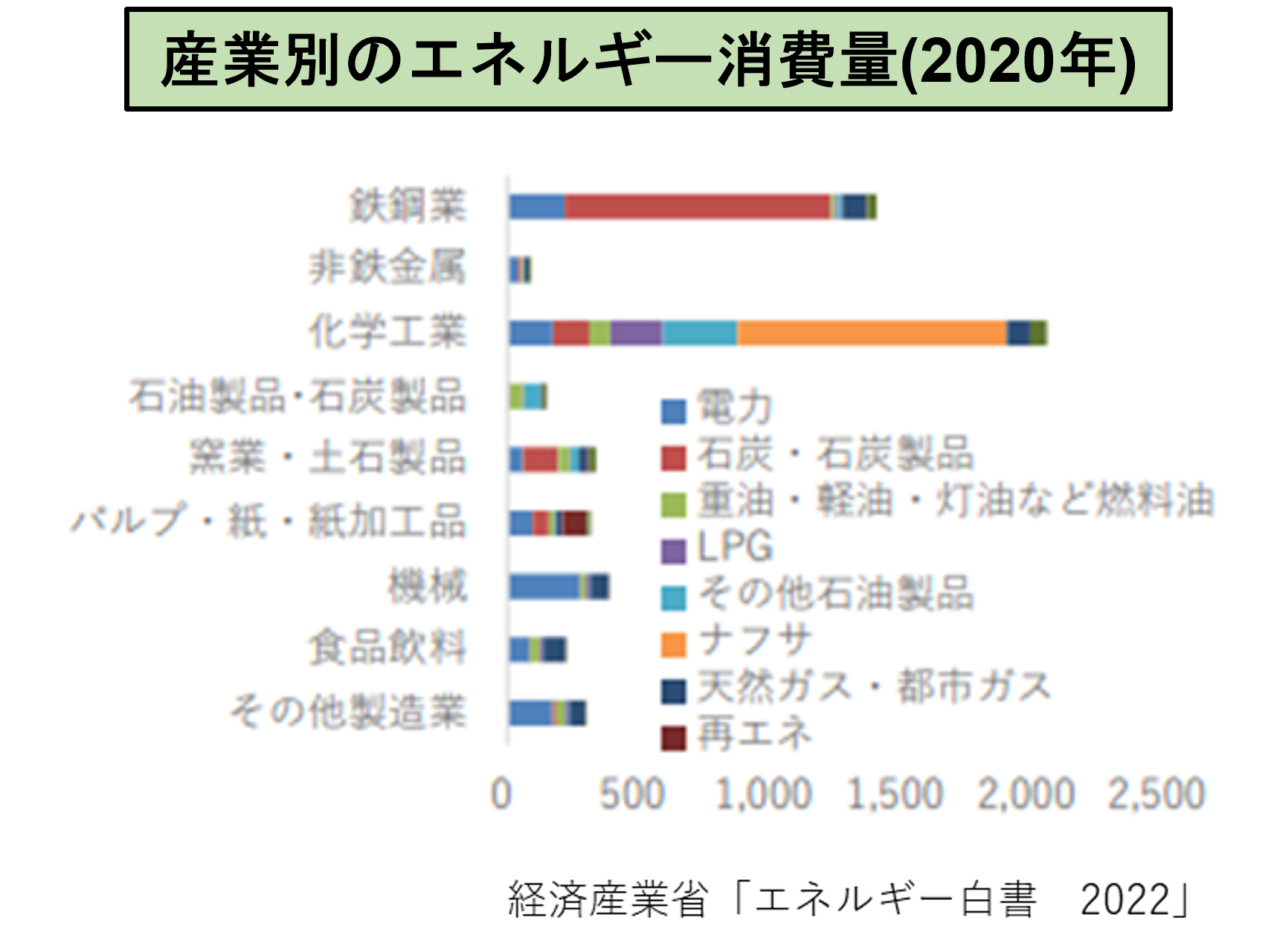

・エネルギー消費:日本国内のエネルギー消費は産業部門が46%。その産業部門で鉄鋼と化学工業の消費量が50%を超え圧倒的に大きい。

本コラムでは詳しく紹介しませんが、その他、機械製品に必要なレアメタル・レアアースや様々な製品をつくる為に必要なエネルギーや素材(石炭、石油、鉄鉱石、肥料、化学品、木材、繊維など)も、中国をはじめとするアジア、アフリカ、中東諸国に大きく依存しています。

また、廃棄物発電などで使用する低カロリー用のガス発電機は、20年以上前からEUメーカーの独断上で、EVは世界販売台数660万台(2021年IEAより)のうち中国が約300万台、米国約60万台、日本約1.5万台と中国が圧倒しています。

昨今、話題にあがっている原子力発電も、テロ対策や安全面以外でも、技術継承やスキルを持った人材確保、不具合・メンテ時に古い年式の部品確保や代替部品の型式承認に要する期間など、直ぐに解決できない問題も多く、バルブ一つ手に入らない為に、長期間プラントを止めなければならなくなった場合、代替えエネルギーをどうするかバックアップ体制を良く検証しておかないと、稼働開始に至るまで簡単に解決できる問題ではないので、大規模停電が長期に亘る可能性があります。これは、老朽火力発電所や他のインフラ設備も同様です。

これは、老朽火力発電所や他のインフラ設備も同様です。石炭やLNGなどの燃料供給網を一度絶ってしまうと、再度必要になった場合、以前と同じ条件での調達は難しくなる傾向にあり、スポット調達による大幅価格高騰、最悪の場合十分な燃料調達ができない状況に陥ることも考えられます。

特に、ライフラインにおいて、長期間に亘って使用するモノは、交換部品が製造中止で直ぐに手に入らないリスクなどが考えられ、「備蓄」「新たなサプライチェーン確保と継続取引による信頼関係構築」など普段から代替え方法の検証が必要だと思われます。

いずれにしても、ウクライナ情勢や台湾有事などによる地政学リスク、世界各国で起っている異常気象(干ばつ、猛暑、災害級の豪雨)がもたらす経済や食糧への打撃、円安による購買力の低下など、価格高騰は勿論ですが、自給率が低い日本としては、欲しくてもモノが無い・買えない事態にならない様に、「備え」をしつつ、事が大きくなる前に環境の変化にどう対応していくか、直ぐに実行に移していくことが重要だと思います。

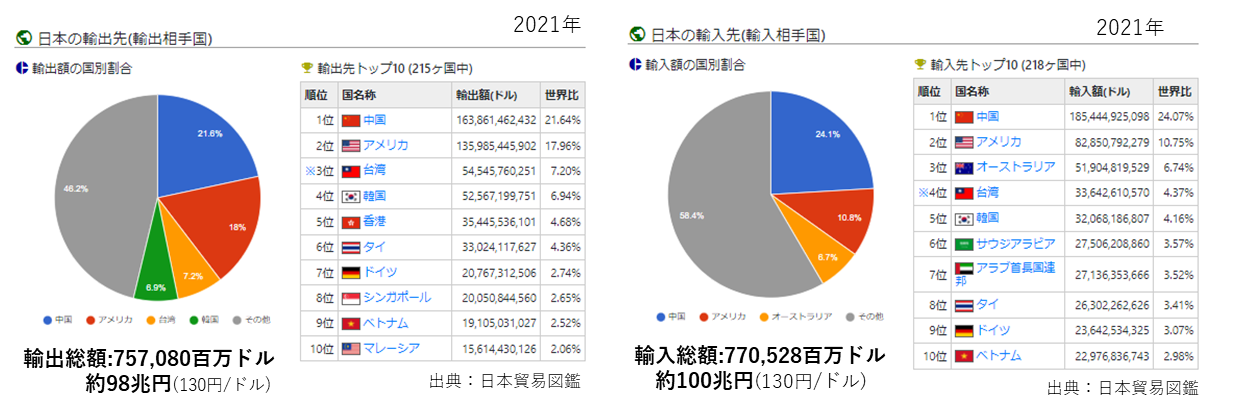

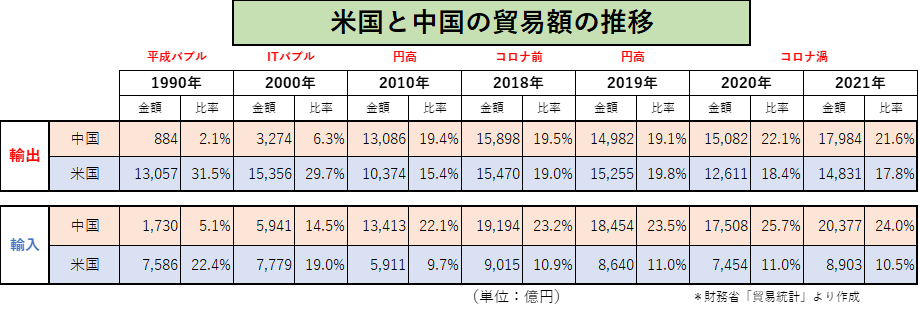

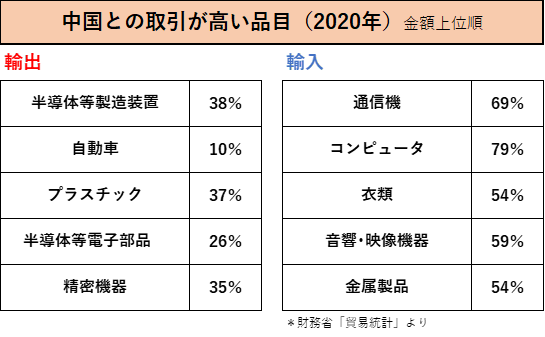

●日本の貿易における中国と米国との関係

日本の貿易額全体に占める割合(2021年)は、中国が圧倒的に大きく輸出22%、輸入24%と第1位。2位が米国で輸出18%、輸入11%。1990年頃は米国との取引額が群を抜いていましたが、2010年頃から中国との取引が増え、特に輸入の割合が大きくなっており日本の経済活動において、特に中国との結び付きが非常に強いことが判ります。

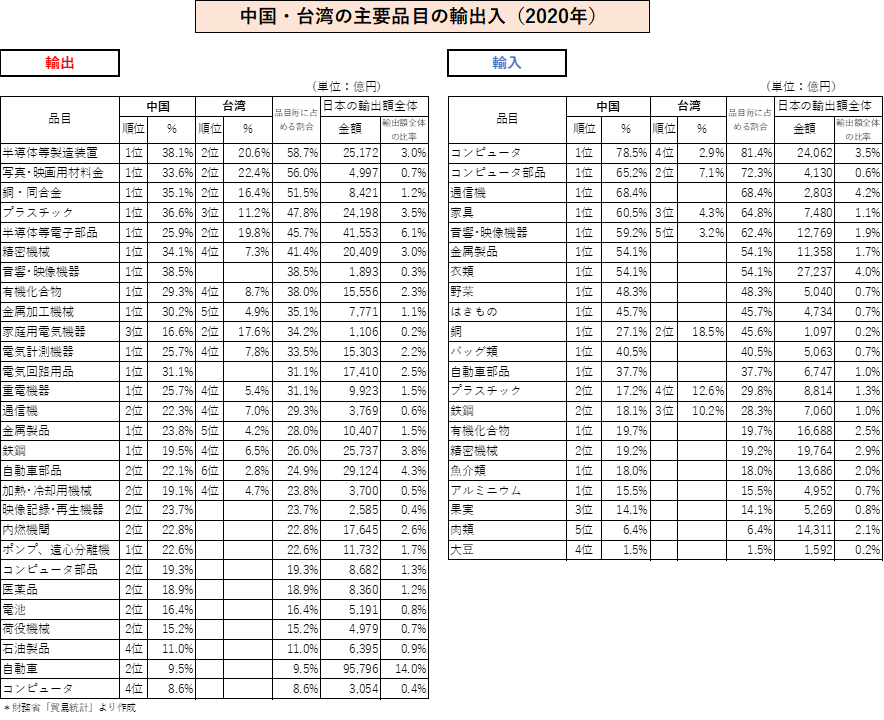

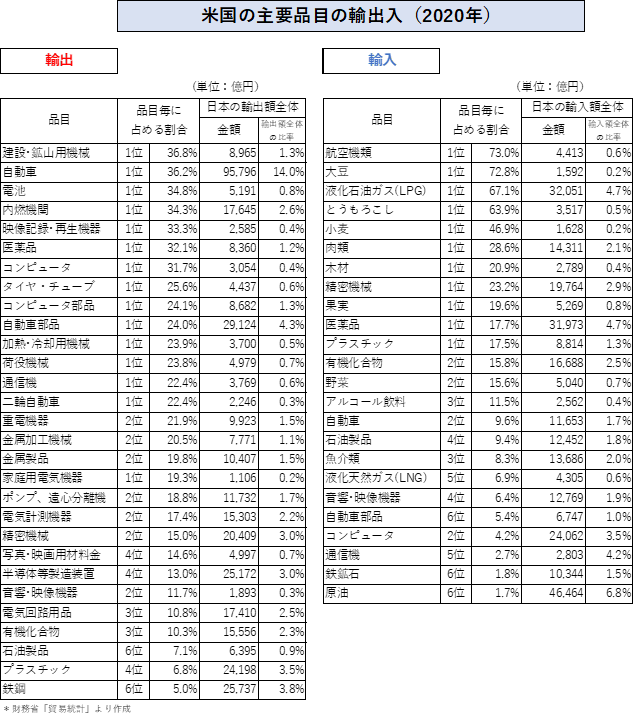

●自動車の貿易額推移

自動車生産は、平成バブル期は国内生産と海外生産の割合が1:4で国内生産したものを海外に輸出するビジネスモデルでしたが、円高が進んだ2010年頃から生産拠点を海外に移転、近年は、国内生産と海外生産は完全に逆転、割合は2:1になっています。

現在、OUT OUTでモノを調達、生産、販売していることで、無駄な輸送費や為替リスクを軽減、コスト面、電力使用やCO2排出といった環境面でもメリットがあり、地産地消のビジネス体制を構築しています。

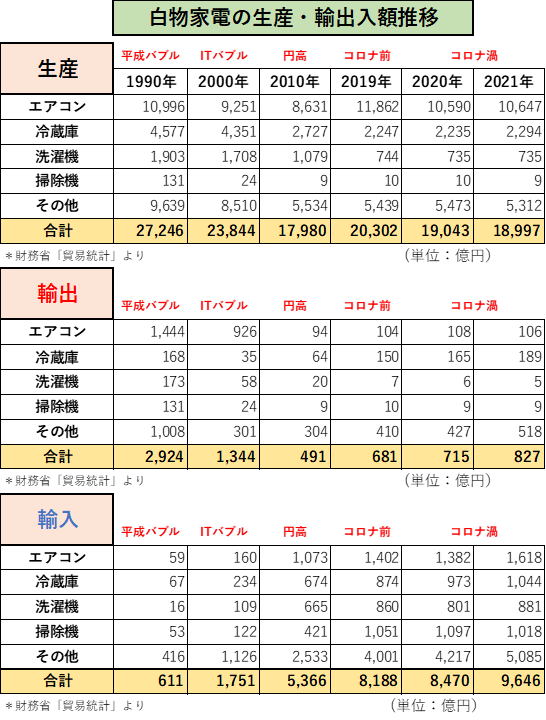

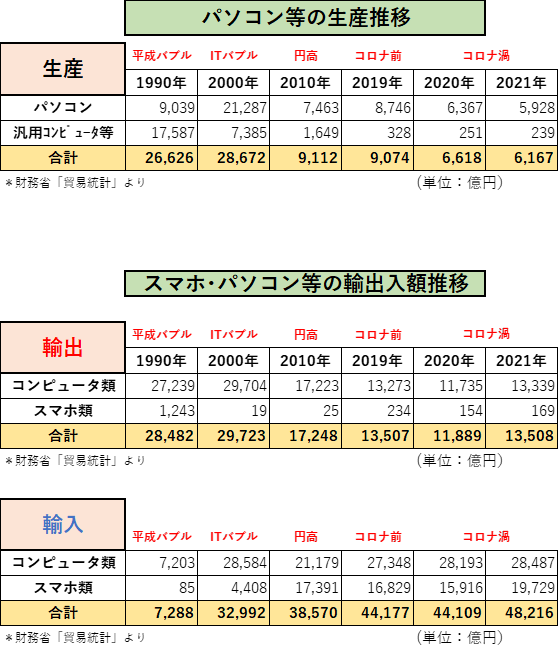

●家電等の貿易額推移

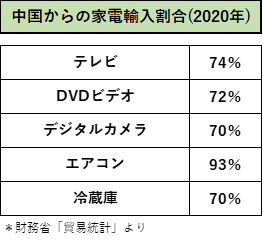

白物家電は早くから海外現地生産が進んでいましたが、30年前と現在を比較すると輸出は約3000億円→800億円に減少、輸入は約600億円→約1兆円と大幅に増加しています。特に、中国の生産依存度は、エアコン93%、冷蔵庫70%と非常に高くなっています。

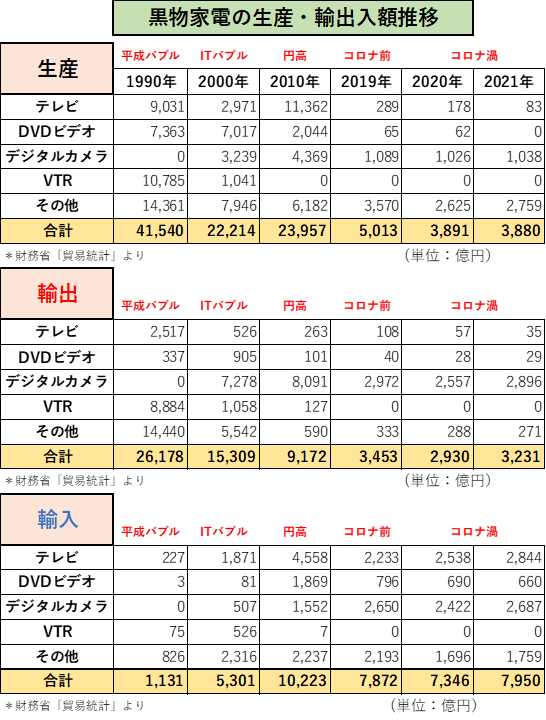

テレビやDVDなどの黒物家電は、韓国、中国メーカーなどがシェアを伸ばし、生産量は30年前の約1/10に減少。輸出はここ10年くらい3000億円と横ばいで、輸入は約2.5倍の7~8000億円となっています。2010年頃特にテレビの需要が伸びているのは、地デジ移行に伴う液晶テレビの普及と家電エコポイント制度によるものです。

IT機器は、30年前と比べ米国、台湾、韓国メーカの台頭により約1/4に減少。スマホ等の普及により近年は、輸出額約1兆円に対し、輸入額が約4~5兆円と海外の製品を購入する割合が益々増えてきています。

また、家電製品やIT機器など、相対的に値段が高い製品は、円安の影響や海外のインフレ、部材値上りや物流コストの増加などで、今後、輸入額が大幅に増えていくことが予想されます。

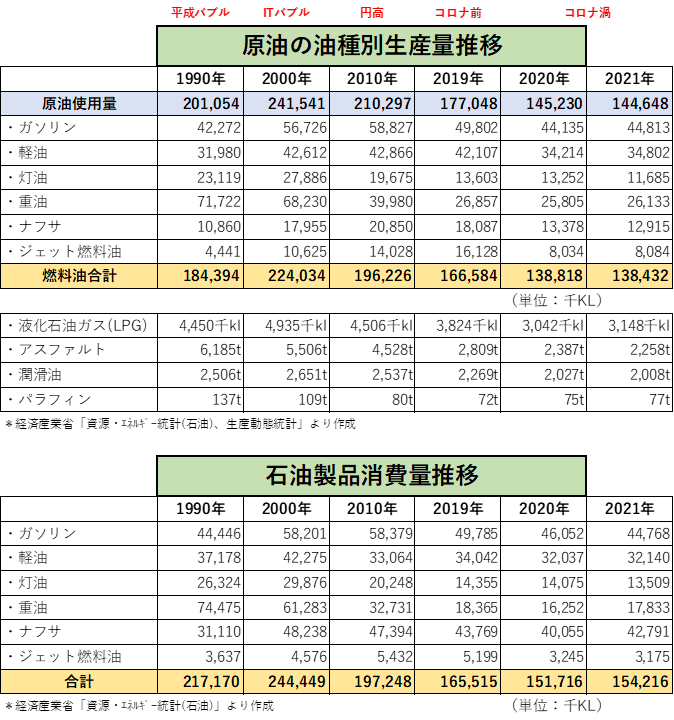

●太陽光、風力、ガス火力の現況

脱炭素化・カーボンニュートラルを目指す上で主要電源と位置づけられている太陽電池、風力発電機についても、中国のシェアが非常に高くなっています。太陽電池については、生産量の約70%を占め、累積導入量も約1/3を中国が占めています。

脱炭素化・カーボンニュートラルを目指す上で主要電源と位置づけられている太陽電池、風力発電機についても、中国のシェアが非常に高くなっています。太陽電池については、生産量の約70%を占め、累積導入量も約1/3を中国が占めています。

導入量に関しては日本は世界で3位と健闘していますが、これは、電力固定買取制度により導入量を後押したことは勿論ですが、年々買取価格が縮小していく中、多くの中国企業が莫大投資をし、大量生産することで太陽電池のコストを大幅に下げ、導入促進に寄与した事も要因のひとつです。

別のコラムで詳しく掲載したいと思いますが、太陽光システム全体コストに占める太陽電池の割合は、約15~25%程度です。例えば、コンビニで売られている100円の飲料水の価格内訳は、飲料メーカに聞いたところ、飲料水の原料価格は約10~20%(飲料水の種類による)で、それ以外「容器・包装、広告、物流、メーカ・流通経費、販売店利益等」が80~90%です。昨今、小麦価格高騰が話題になっていますが、農水省(令和4年3月公表)によると食パン1斤の小売価格に占める原料小麦の割合は約8%、外食のうどんは1%、即席麺(カップ麺)で約2%とのことです。

太陽光発電システムも太陽電池以外に、パワーコンディショナ、架台、土木・工事費、接続費、造成費、販売経費などで構成され、場所やシステムなど全てカスタマイズする必要があり、間接経費の占める割合が大きく、前述した通り太陽電池の占める割合は約15~20%であり、結果として、日本の流通・工事業者・販売業者等、主に地場の中小企業への経済効果をもたらしています。

因みに、当時メーカーに在籍していた際、FIT制度(固定価格買取制度)が始まる前から太陽光事業の推進を図り、2010年頃の地デジ需要や家電エコポイントが終わり、次の仕事をどうするか悩んでいた系列家電ストアや電気店・工務店の方々には、”次の目標ができた!””元気を与えてくれた!” と感謝されたものです。

風力発電は、太陽光同様、生産量も導入量も中国がシェアを拡大しており生産量はシェア50%を超え、導入量もシェア30%(2020年)になり、2021年以降は更に、生産量&導入量が増えていく見込みです。

脱炭素社会に向けて、太陽光、風力、EVなど、銅、アルミ、鉄、レアメタル、レアアースなど多くの素材を使い、中国は計画的にモノを調達、実用化に繋げていることから、日本も今のうちから、部材の確保、サプライチェーンの新規開拓、備蓄等をしないと乗り遅れてしまいますね。

石炭火力に比べCO2の排出量が少なく、脱炭素化社会実現までの時間的な「つなぎ」として位置づけられている、LNGを燃料とするガス火力のタービン発電機は、GE(米国)とシーメンス(ドイツ)がシェア70~80%を占め、日本は三菱パワー(三菱重工と日立が統合)のみでシェアが15~20%です。日本国内でGE製のガスタービンを使用しているところも多く、交換部品や技術ノウハウなど、海外に依存していているところも多岐に亘るため注意が必要です。

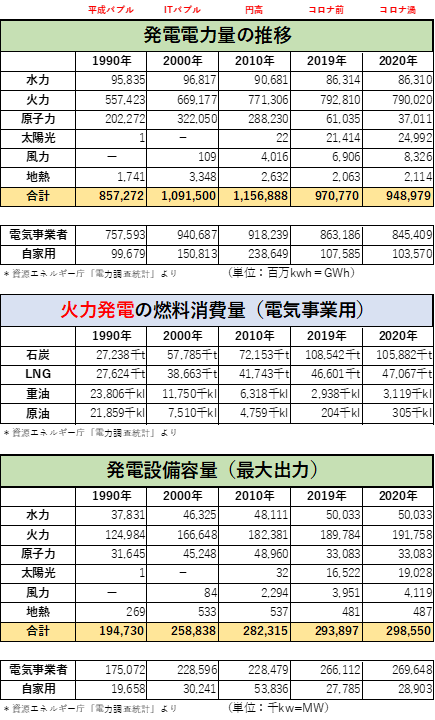

●電力発電・容量、原油等の推移

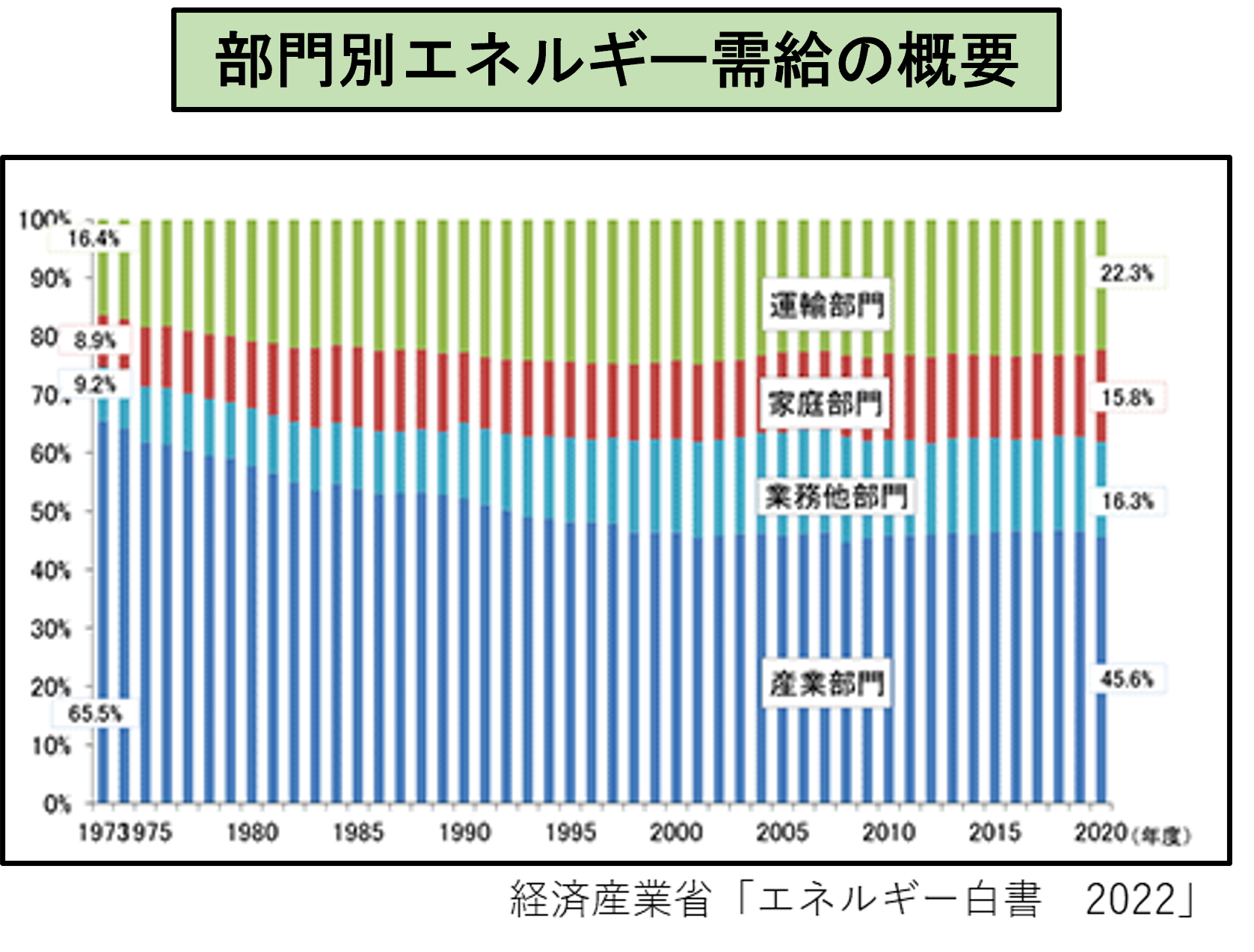

発電電力量は、20年~10年前と比べると10%位減少しています。経済産業省「エネルギー白書2022」によると、エネルギー需給は「産業(46%)、運輸(22%)、業務他(16%)、家庭(16%)」と産業部門が圧倒的に多くを占め、電力の使用量・石炭、石油製品などの使用量も非常に多くなっています。上記で示したとおり、自動車の国内生産が約半分になり、家電製品も国内で生産されておらず、IT機器、脱炭素化製品も、90%以上は海外の輸入に頼っている状況です。人口も今後大きく減少し、DX化によりオフィス需要も減少していくことが見込まれています。

CO2削減や電力不足、ピークシフト、燃料高騰による電気代の削減は、エネルギー消費の比重が大きい産業部門の鉄鋼業や化学工業などの工夫や対策によって克服できるのかもしれません。

特に鉄鋼業はCO2排出量の13%、産業全体でも約4割を占めます。日本の粗鋼の75%が「高炉設備」で生産されており、「電炉設備」で生産すればCO2排出量は高炉設備の1/4になると報告されています。高炉で使用する鉄鉱石を海外から調達し、製造プロセスでCO2を多く排出、電気を大量に使用します。

経済安全保障の為に、国内需要分は国内で賄わなければならないと思いますが、「海外の化石燃料を高価格で輸入→国内でCO2排出→海外の化石燃料で作った電気を大量使用(CO2排出)→製品の約4割は海外へ輸出」、石炭の使用量だけみても、鉄鋼業で使用する量は石炭総輸入量の約30%(5千1百万t/1億7千万t(2020年実績 貿易統計、鉄鋼統計要覧2021年より))を占めています。

業界では、エネルギー効率の悪い海外で生産することにより地球規模でみると炭素リーケージ(結果的にCO2が増える)になるといった事も取り沙汰されていますが、現在、日本の主要産業である「自動車は海外生産が国内生産の約2倍」「家電などのIT・電化製品の8割以上が海外生産」「アルミは生成に非常に多くの電気を使う為、国内の電気代が高いことから10年以上前よりアルミ原料の100%を輸入に依存※1」となっています。輸入しているアルミ原料の使用電力量は約320億kwhで、これは北陸電力の電気販売量とほぼ同じ容量です。

これらを総合的に考えると「CO2排出削減」「電力不足」などの問題解決は、電力やエネルギーの使用量が多い業界の抜本的な対応・対策が、CO2削減、電源不足解消の重要なキーとなる様な気がします。

これらは、現在、政府内で検討されている10年間で150兆円にも及ぶ、脱炭素の投資促進に向け新たに発行する「GX経済移行債」、企業のCO2排出に負担を求める「カーボンプライシング(CP)」にも大きな影響があり、動向が注目されます。

※1 ボーキサイトからアルミ新地金(アルミ加工品の原料)の製造に1t当り約21,100kwhの電力が必要。(日本圧延工業より)2020年のアルミ新地金の輸入量は約205万t((社)日本アルミニウム協会より)なので、海外でアルミ原料製造の為に約320億kwhの電気を使用。これは北陸電力の電気販売量(約320億kwh 2020年)に相当する。(北陸電力の2020年の売上高は約6400億円 北陸電力のIR資料より)