2022/06/23 17:17

日本ではエネルギー資源だけでなく、衣食住、工業製品の加工原材料の要となるレアメタル、レアアースなど企業活動や生活をする上で欠くことのできない多くの資源を輸入に頼っています。

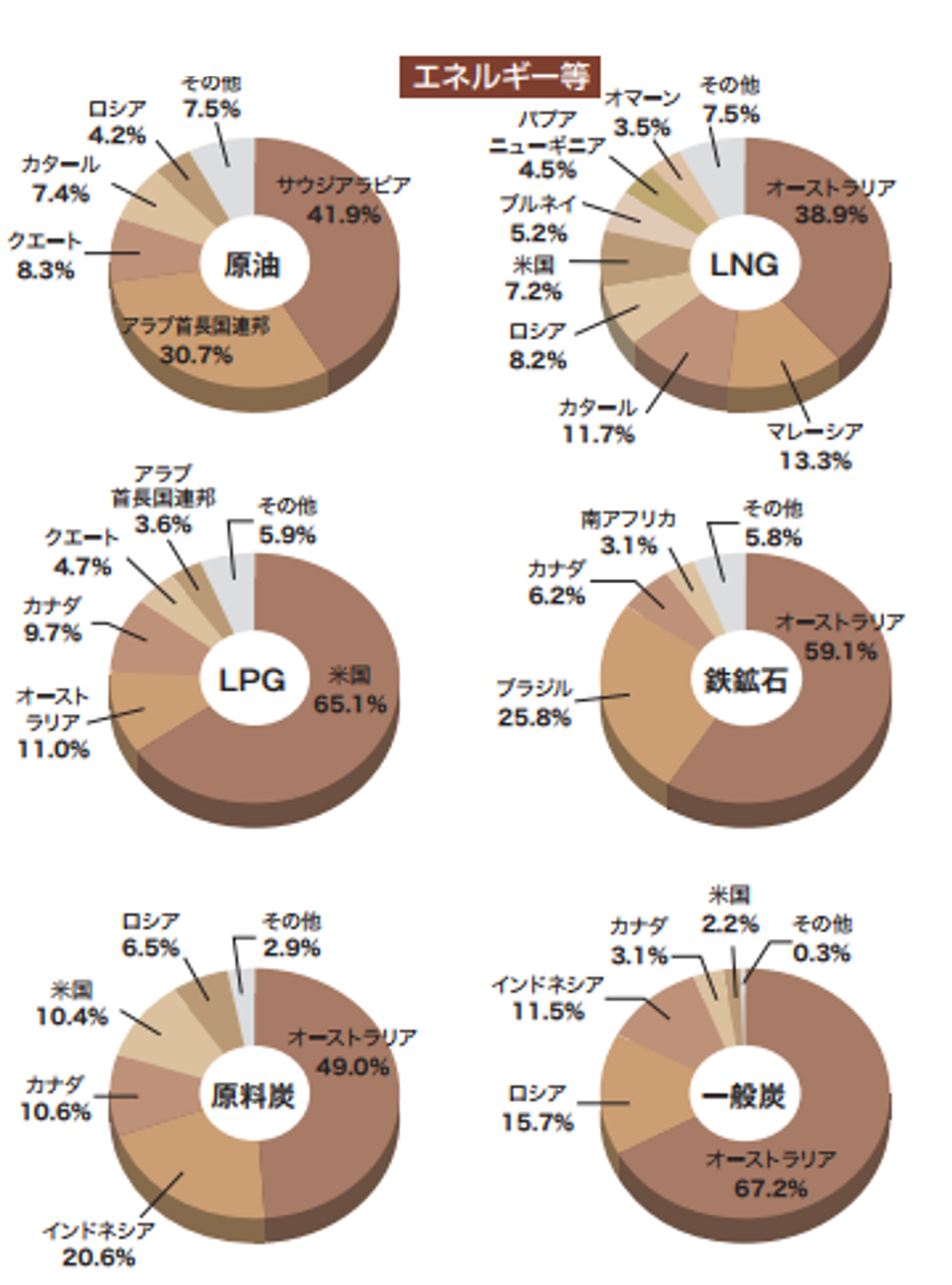

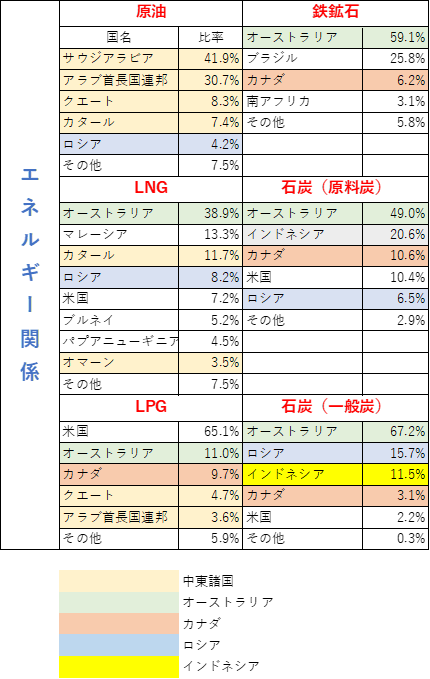

エネルギー資源の原油は中東諸国から8割以上、石炭はオーストラリアから約7割、LNGはオーストラリア、マレーシア、カタールからの輸入比率が高くなっています。工業原料である鉄鉱石の約6割、原料炭の約5割、一般炭の約7割はオーストラリアの依存率が高い状況です。

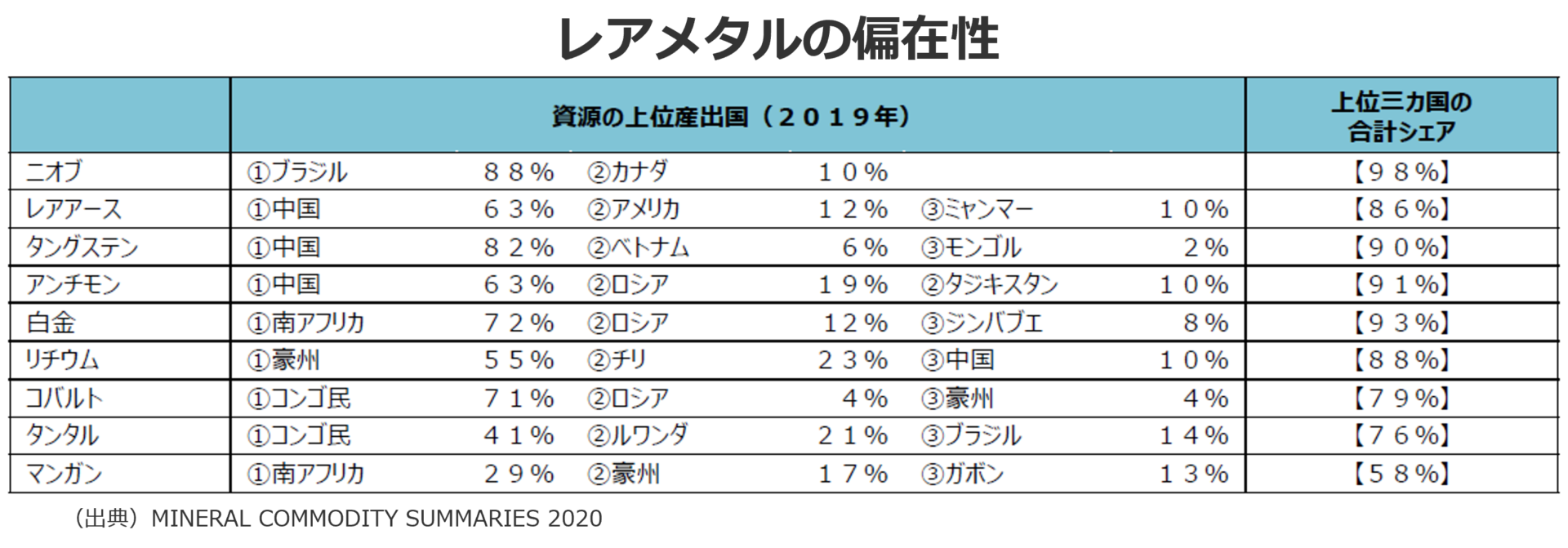

また、AI搭載機器やIoT機器などの先端産業において必要なリチウムイオン電池やモーター、半導体、LED等の部品などの生産に必要不可欠な重要素材である「レアメタル」「レアアース」などの鉱物資源は、ほぼ100%を輸入に頼っており、中国、ブラジル、コンゴ、ロシアなど、上位3国で8割以上と偏在性が高く、「安定調達、価格高騰の抑制、備蓄戦略」が大きな課題となっています。

産業基盤の強化の為には、安定したサプライチェーンの確立、国際協力の推進が今まで以上に必要になってきています。

①主な物質の対外依存度

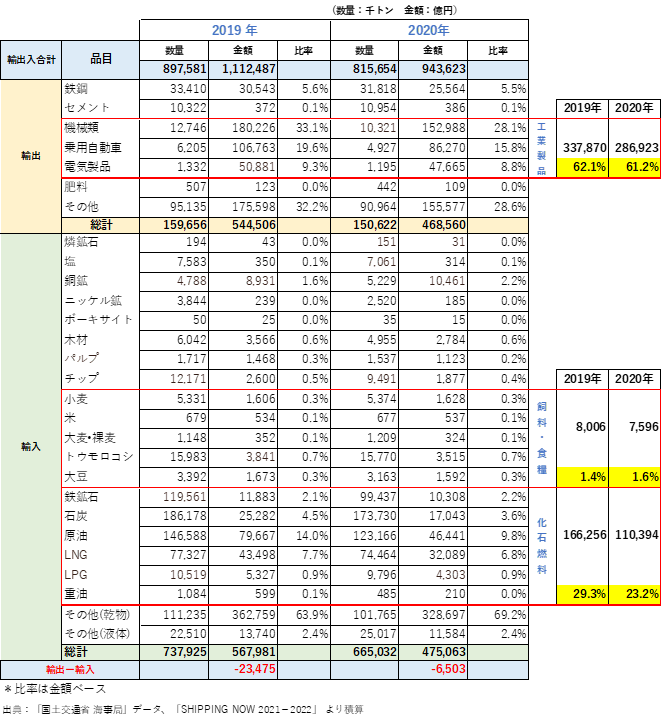

2020年はコロナの影響によりエネルギー資源の輸入量は大幅に減りましたが、2022年以降は2019年レベルに回復すると見込まれています。

2022年は原材料価格高騰や円安などの影響により、化石燃料や食物・飼料などの輸入に占める割合が大幅に増加するものと想定されます。

輸出は、円安の恩恵があるもの部品不足や物流停滞、中国のロックダウン(都市封鎖)などサプライチェーンの混乱による影響で数量は若干減る可能性があるかもしれません。

但し、今後は各国、自国優先主義の方向にあり、また、輸送によるCO2排出、円安などの為替問題、輸送費・電気代高騰に加え、AI・FA化技術の発展により「何処でも誰でも造れる」ようになり、日本の輸出主導型のビジネスモデルが崩れ、海外での現地調達・現地雇用・現地生産が加速していく可能性が高くなってくると思われます。

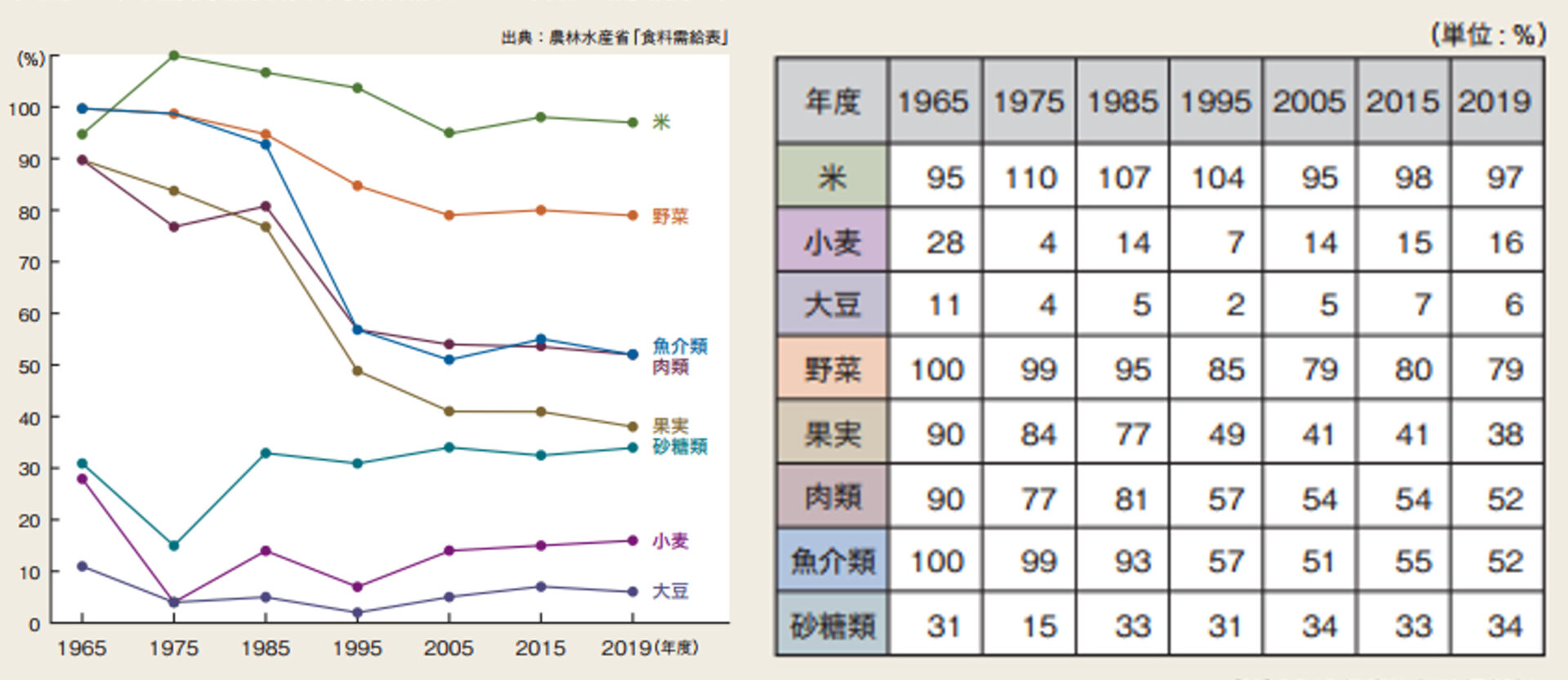

②食料受給率の推移

米は食料受給率が高いですが、それ以外は約50年間減少傾向または横ばいです。飼料や原材料に使う小麦や大豆などの自給率が極端に低くなっています。中国の食糧自給率は2000年時点で約97%とほぼ自国で完結できていましたが、2020年には約66%と自給率が低下しており「食糧安全保障」の一環として食糧自給率UPを目指しています。一方、日本の食糧自給率は以前から非常に低く 2000年に約40%、2020年でも約37%(農林水産省より)と自給率は非常に低い状態が続いています。

円安の進行、国際競争力の低下、発展途上国の経済発展などで「食糧調達の買い負け」「気候変動による不作」「世界人口の増加(2000年:60億人、2020年:78億人、2030年:85億人、2050年:97億人 (国連見通し))」により、現在重点的に議論されている半導体やエネルギー資源・鉱物資源などの安定確保 ”経済安全保障”に加え、”食糧安全保障”についても早急な対策が必要になると思われます。

●経済安全保障の観点で見たバブル期~現在までの貿易額推移

https://me-grande.com/archives/2935

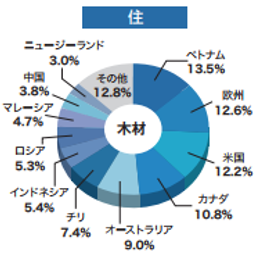

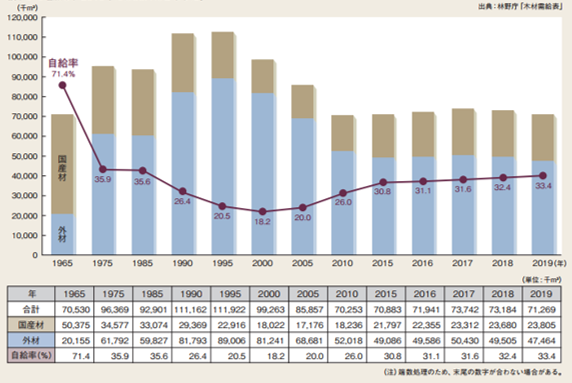

③国産材・外材別の木材需要・供給量(丸太換算)

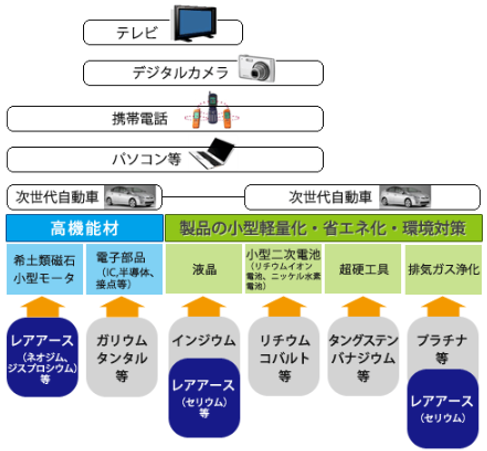

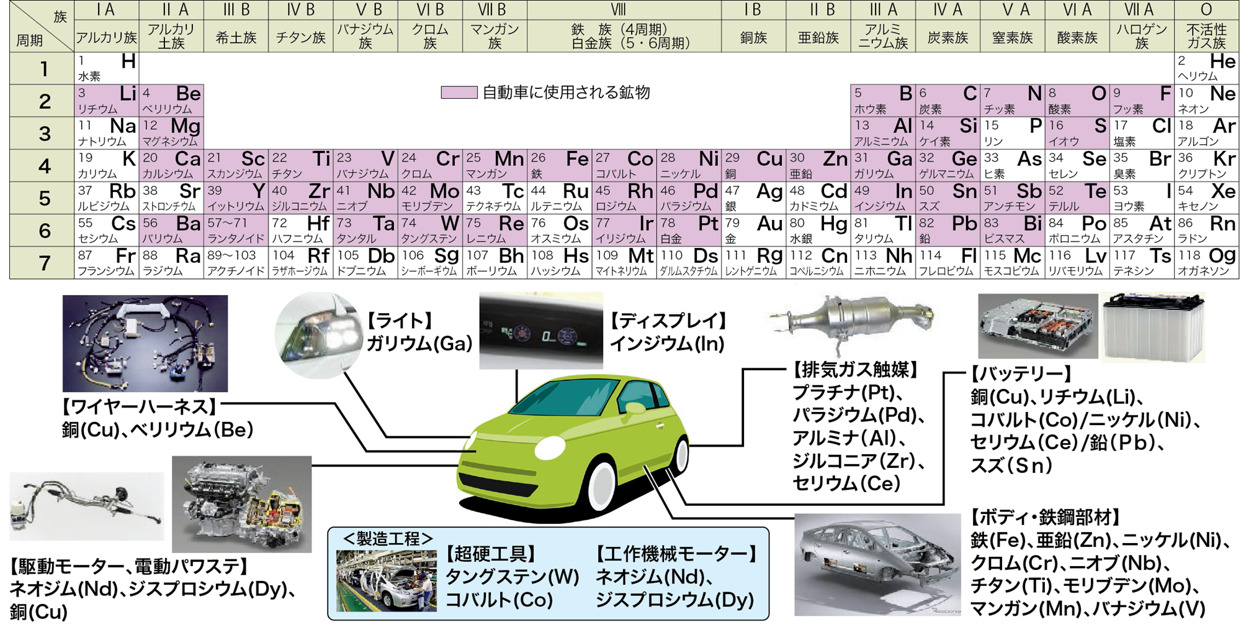

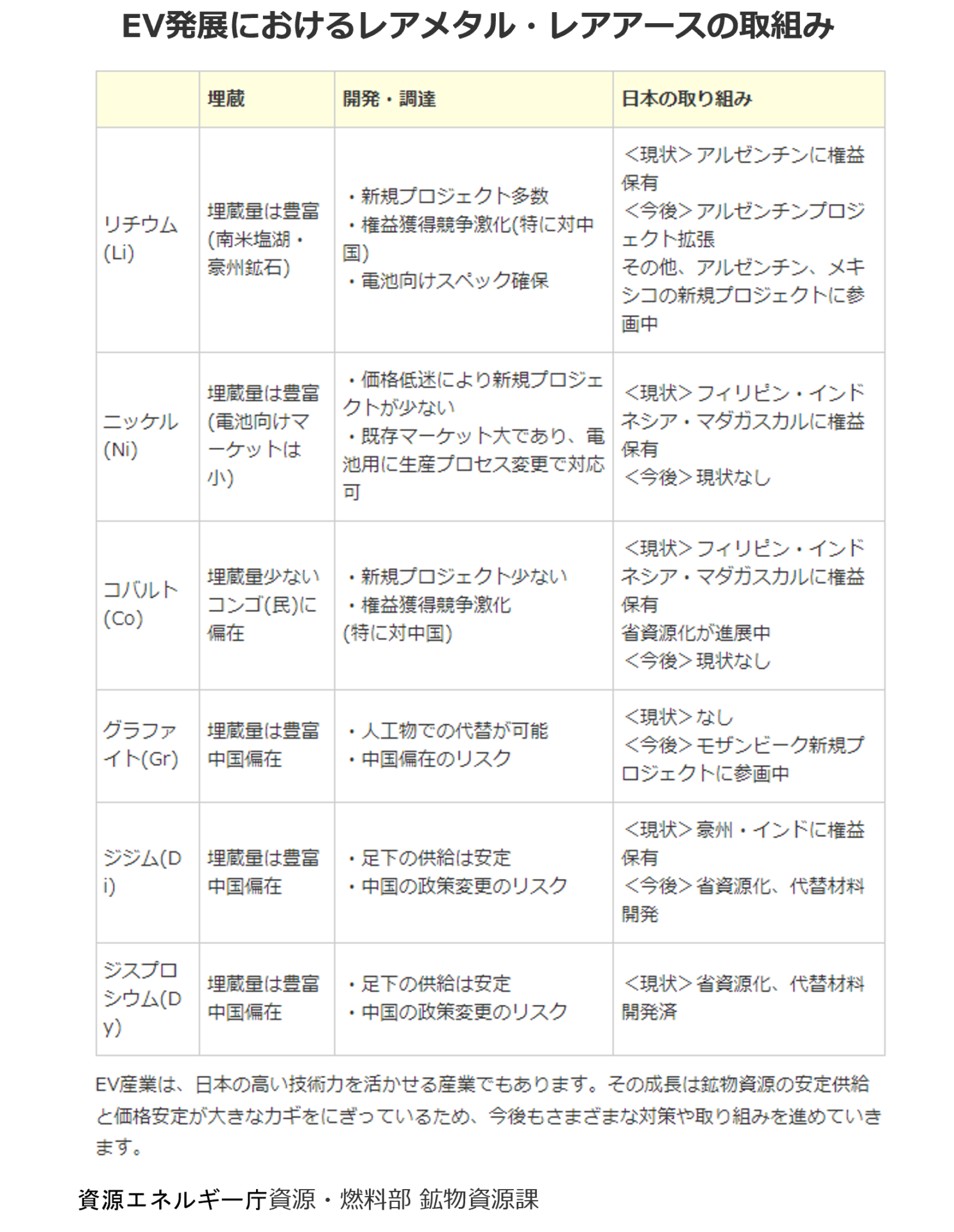

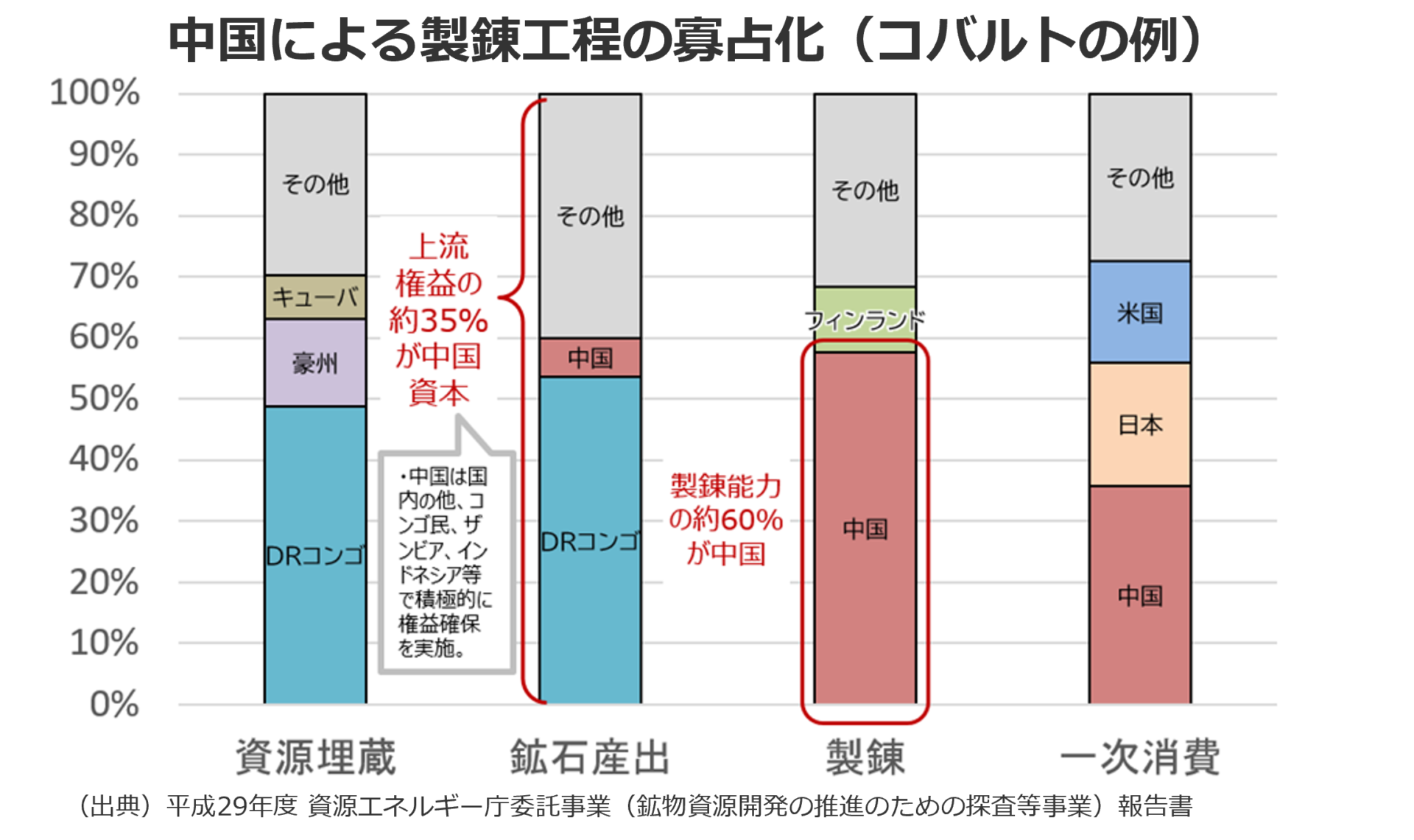

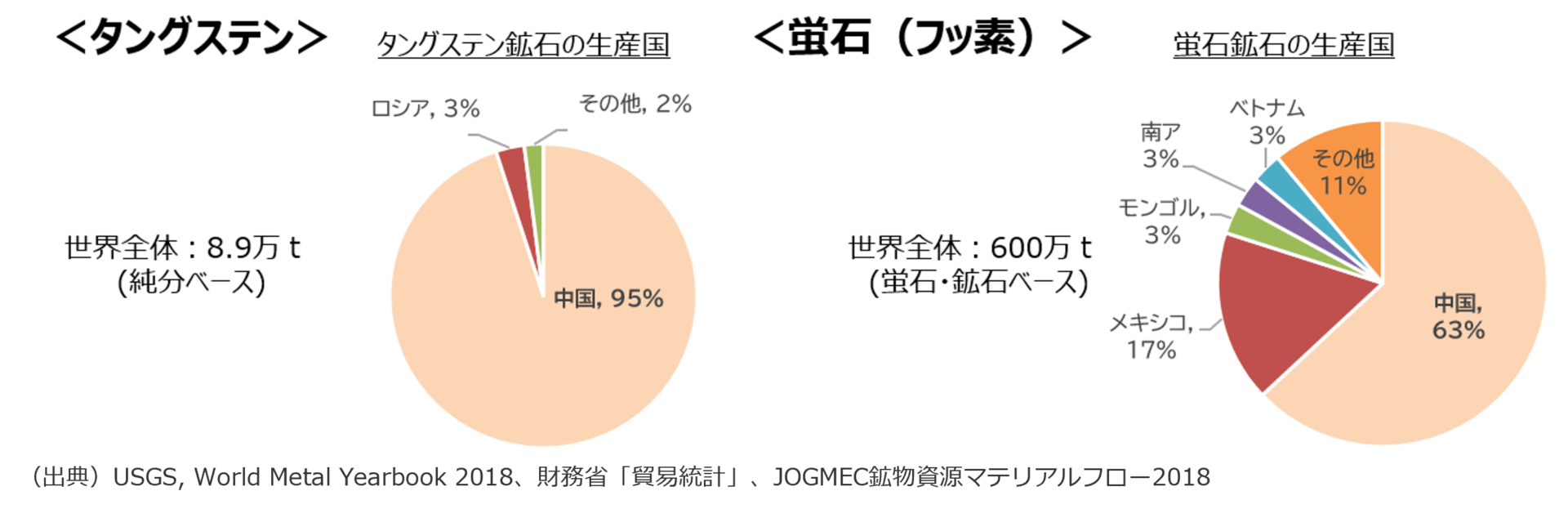

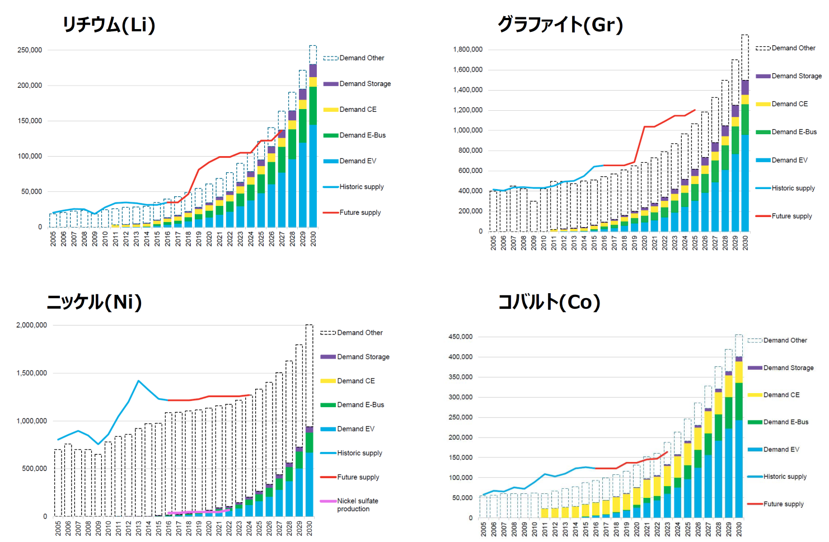

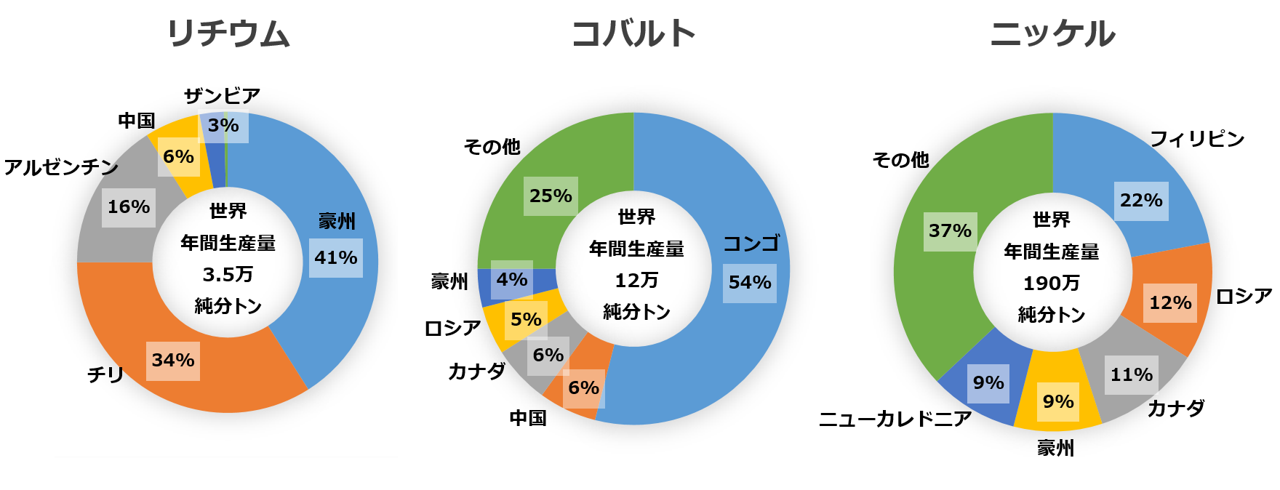

④レアメタル・レアアース

特にこれから、脱炭素化・AI化に向けて必要不可欠な素材や加工・精錬工程で、今まで以上に中国の依存度が高くなっています。

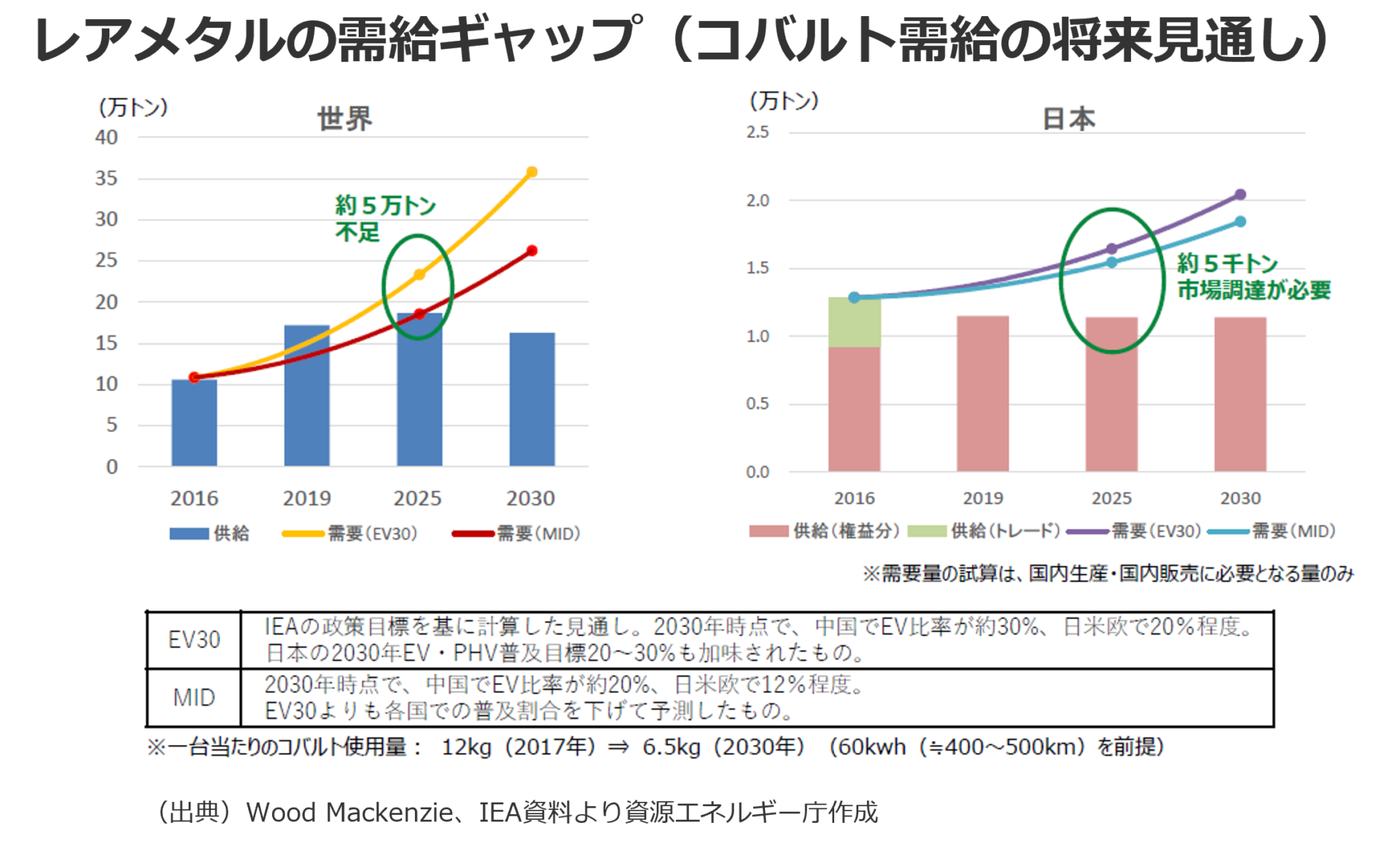

※2011年当時、中国のレアアース輸出規制により価格が急騰した際、レーアースの値上り・供給難で、異部門でしたが知合いの家電系の調達担当が困り果てていたので、過去、環境・リサイクル事業に携わっていた時にお付合い合いのあった方を経由して、中国のレアアース会社を紹介したことがありました。家電・重電・機械業界では、ネオジム(Nd)やジスプロシウム(Dy)を中心に、各社モノの取り合いで、価格高騰(それでも4~5倍程度)+調達難で大騒ぎでした。当時の為替レートは1ドル78~80円で、今は為替だけみても当時の約1.7倍(22年6月時点:135円換算)。今後も鉱物資源の需要は旺盛になる事は確実で「受給ギャップ+為替」のダブルパンチにより、2011年以上の混乱に見舞われるかもしれませんね。

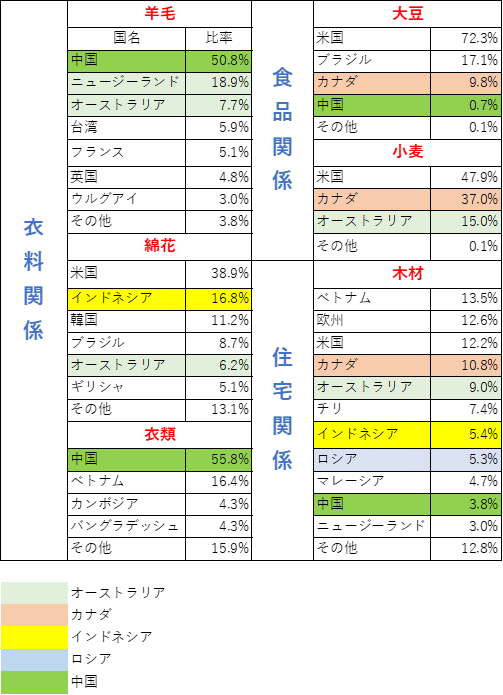

①とうもろこし(飼料)・大豆・小麦・砂糖類・果実・魚介類・肉類・米・木材については2019年度の数値(概算)

②原油・LNG・LPG・石炭は2019年度、鉄鉱石は2018年、羊毛・綿花は2014年の数値

③衣類は2020年の輸入浸透率

④輸入先について木材は2019年、その他は2020年データ

★その他 EV関連、銅、レアメタル、レアアース、食料に関しては「エムイーグランデ News」を参照ください。

https://me-grande.com/news